青岛啤酒“小便门”真相大白,能拯救崩塌的信任吗?

xinfeng335

xinfeng335- 热门资讯

- 2023-11-02

- 37

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

青岛啤酒损失的,不止百亿市值。

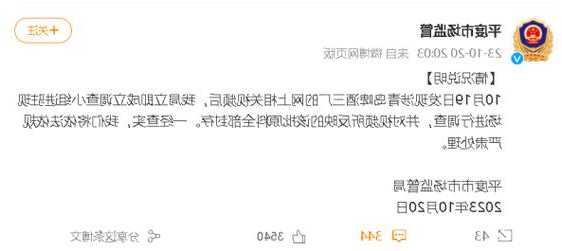

青岛啤酒(600600.SH)厂,真有工人爬进原料仓小便吗?真相已经水落石出。

11月1日晚,山东平度官方通报了“青岛啤酒三厂小便”。经查,10月19日,外省某麦芽厂委托物流公司货车司机蔡某某(男)给青岛啤酒三厂送麦芽。12时20分许,青岛啤酒三厂外包业务公司的装卸工人崔某某(男)开始卸货。按操作流程,需将货车车底卸货口打开,麦芽由卸货口自动流入传送带,再传至原料仓。然而12时40分许,蔡某某和崔某某发生口角;13时04分,车厢内剩余少量麦芽,需人工清理,崔某某随即在进入货车作业时于车厢内小便。

事后,蔡某某通过行车记录仪后摄像头发现崔某某行为,公安机关认定,崔某某具有故意损毁财物的违法行为,已将其行政拘留。涉及的麦芽也已被联合调查组全部封存,确保不进入食品加工环节。

来源:微博

青岛啤酒也在调查通报公布后第一时间发布了致歉声明,称“此事的发生,反映出我们在原料运输管理上有漏洞。对此我们深感内疚和痛心,一定认真反思和整改。向广大消费者表示真诚的歉意!”

此外,青岛啤酒还提出四项整改措施。除封存涉事麦芽外,还包括:将原料运输车辆全部改为全封闭自卸车,实现人员与物料全程无接触,厂区监控系统也升级为人工智能行为识别监控系统,加强全过程实时有效监控;强化外包业务人员管理;成立专项调查组,对相关责任单位、责任人的失职行为进行调查。

“一个塑料袋,两斤当日鲜”,这本是独属于青岛人的生活方式。塑料袋提啤酒,考验的是啤酒的“鲜劲儿”,背后是产品从原材料到生产,再到供应链环环把关都要过硬。然而“小便门”,却打破了青岛啤酒的滤镜。

目前在各大社交平台中,因“小便门”“退坑”青岛啤酒的消费者屡见不鲜。不过,也有消费者认为,这次仅仅是个意外。

来源:雪球

屋漏偏逢连阴雨。此前青岛啤酒三季报显示,其在一年中啤酒最畅销的季节,不仅营收较2022年同比下降了4.58%,净利润也是从半年报同比20%的增幅,骤然降至4.75%。

11月2日,青岛啤酒A股股价单日收跌2.25%;此前“小便门”发酵后,公司股价曾一度跌至75元/股,若自10月19日起计算,最多时市值曾蒸发近百亿元。不过,10月25日后公司股价有所回升,截至11月2日总市值1103亿元。而从4月股价高点至今,公司累计最大跌幅超过39.4%,市值缩水600多亿。

来源:Wind

120岁的青岛啤酒怎么了?是年轻人不爱喝啤酒了吗?

三季度收入下降,旺季“不旺”

单从三季报披露的整体数据来看,青岛啤酒的业绩也并不算差。

今年前三季度公司获得营收309.78亿元,同比增长6.42%,净利润49.08亿元,同比增加了15.02%,再次实现了营收和利润的双增长,但如果对比2022年三季度的数据就会发现,同比增速在明显放缓:2022年前三季度,青岛啤酒营收增长了8.73%,利润增长了18.17%。

来源:青岛啤酒公告

细究原因,第三季度本身的销售呈现明显差别,2022年三季度,青岛啤酒的销售收入同比增长了16%,而今年第三季度营收为93.86亿元,同比减少了4.58%,归母净利润14.82亿元。虽然同比增长了4.75%,但相比半年报同比20.11%的增幅,下降也是非常明显。

公开数据显示,这也是继2021年第三季度营收下降后,青岛啤酒再度遭遇单季度营收下滑。按照公司财报的表述,是由“错综复杂的市场环境以及行业增长乏力”的客观原因造成的,对于前者,华兴证券在10月初发布的一份研报曾预测,因旺季期间恶劣天气影响啤酒需求,“预计青岛啤酒三季度销量同比减少8%。”

不过面对同样复杂的市场环境,已经公布2023年三季度报告的燕京啤酒(000729.SZ),却给出了不一样的答卷。根据其财报显示,燕京啤酒前三季度净利润4.42亿元,同比增长37.37%,创下公司成立以来的同期最好水平。

来源:青岛啤酒公告

将国内几家上市啤酒公司的财报对比可以发现,2022年重庆啤酒(600132.SH)、百威亚太(1876.HK)、珠江啤酒(002461.SZ)、华润啤酒(0291.HK)、燕京啤酒(000729.SZ)的毛利率分别为50.48%、50.02%、42.44%、38.46%、37.44%,而青岛啤酒2022年毛利率是36.85%,排名最后一位。净利率方面,在以上啤酒企业中,青岛啤酒也仅高于燕京啤酒,处在行业中下游水平。

之所造成当前的局面,有一个很关键的因素:中高档啤酒销售占比多少。根据财报显示,2023年前三季度,青岛啤酒累计实现产品销量729.4万千升,同比增长0.2%;其中,中高端以上产品实现销量290.2万千升,同比增长11%。

来源:罐头图库

尽管增速比整体高了不少,但实际情况是,青岛啤酒中高端产品的比重到目前为止,仍没有超过40%。而同期,燕京啤酒公司实现啤酒销量343.09万千升,同比增长5.69%,其中中高端产品占主营业务的比例已经超过六成。

对于国内啤酒企业来说,决战高端是当下重中之重,而在这方面,青岛啤酒似乎还未完全跟上步伐。

决战高端,

青岛啤酒战果如何?

与大众认知不同的是,国内啤酒的产量已经连续多年没有增长过了。

公开资料显示,2013年中国啤酒产量在达到5065万千升的历史高点后,便一路下滑进入了残酷的存量竞争阶段。2022年,国内规模以上企业啤酒产量尽管有所增长,来到3568.7万千升,但整体也仅只是恢复到了2013年的70%,大致相当于2006年的水平。

来源:国联证券

与整体销量萎靡不振形成鲜明对比的是,随着需求端消费的升级,啤酒的高端化进程在不断推进。据统计,2013年国内啤酒销量中,经济型啤酒销量占比为83.22%,而到了2022年,中国酒业协会发布的报告显示,国内中高端啤酒产销量占行业总销量的比例已经达到了35%-40%。

也就是说,想在当前的啤酒市场获得增长,冲击中高端是企业的明智选择。

为此,青岛啤酒也是没少想办法。2015年起,公司开启了“1+1品牌战略”。以崂山啤酒主攻低端市场,中高端产品布局上,以青岛啤酒为主体,陆续推出了青岛白啤、皮尔森、奥古特等一系列特色产品,形成了“经典+纯生+白啤+原浆”的矩阵,实现了6-100元价格带全覆盖。

对于百元以上的超高端产品,青岛啤酒也进行了布局,甚至在2022年时,推出了一款名为“一世”的啤酒,1.5升装每瓶售价高达1399元,价格足以比肩茅台五粮液。

来源:罐头图库

不过,国内啤酒行业的竞争已经高度集中。根据和君咨询统计数据显示,2017-2022年,我国啤酒行业CR5市占率已由75.6%升至93.8%,青岛啤酒在中高端产品的布局和实际收到的成效,与百威、华润、燕京、嘉士伯等几家比起来并没有太大优势。

据GlobalData数据显示,2013年青岛啤酒销量市场份额占比为15.4%;而到了2022年,据前瞻产业研究院统计,国内啤酒市场份额中,青岛啤酒所占比例为18.10%。

两相比较不难发现,虽然贵为国内啤酒第一品牌,但在过去的9年间,青岛啤酒的市占率仅提高了不到3个点,增长幅度为17.5%,而同期国内啤酒市场CR5的市占率已从64.84%来到了93.8%,涨幅高达44.6%。

也就是说,在决战高端的9年中,青岛啤酒整体营收利润虽然保持了一定的增长,但市占率在与CR5其他几家的竞争中,是处于下风的,此消彼长下,市场份额正被不断蚕食。

浦银国际曾在研报中分析了个中原因,青岛啤酒销量主要由以“纯生、1903”为代表的次高端和以“经典”为代表的中端产品构成,在高端及以上产品中,除白啤能够年贡献10万吨销量外,一直没有能够拉动增长的“爆款”。而在中高端市场的角逐中,高端才是胜负的关键。

从总量上看,青岛啤酒在国内中高端市场占有率约为27%,仅次于百威37%的占比,但如果对比二者在高端啤酒市场的份额则会发现,百威占据了40.01%的市场份额,青岛啤酒仅为6.72%。也正是百威,2013年到2022年的9年间,在国内啤酒市场的份额从12.9%提高到了24.88%,成为了中国啤酒行业的高端化进程中,受益最大的企业。

发力多元化

钱花到“刀刃”上了吗?

冲击高端遭受挫折的青岛啤酒,也悄然开始了多元化经营的尝试。

“野马财经”打开青岛啤酒的首页,访问者首先会被要求回答一个问题“您是否已满18岁”,选择否定的回答后,接下来打开的页面会出现一堆与酒不相干的产品。从大山源姜饮、姜笑长苏打水,到优活家矿泉水、轻零起泡水等等,令人目不暇接。

青岛啤酒将这部分业务归为健康板块,与啤酒所属的快乐板块、博物馆和酒吧业务所属的时尚板块并列。

来源:罐头图库

然而,同青岛啤酒冲击高端推出的一众产品类似,健康板块产品虽然同样丰富,但一样没有爆款产生,不但名字看上很陌生,在各电商平台查询发现,相关产品的销量很多都只有几十件,显然还不足以担负起为青岛啤酒改善业绩的重任。

相比之下,对与主业关联性更强的TSINGTAO1903酒吧项目,青岛啤酒寄予的期待更高。作为行业首家社区啤酒主题门店,TSINGTAO1903全程冷链运输到店,并把啤酒工厂的锁鲜设备直接建在店中,只卖当日酒,确保消费者喝到的每一口酒都是新鲜的。

这也是青岛啤酒迎合消费需求做出的一种尝试,被公司视作是提高消费者体验、销售高端啤酒的重要阵地。按其公示,目前TSINGTAO1903已在全国签约门店超过百家,覆盖52个城市。

来源:小红书

不过以上业务在青岛啤酒当前的财报中,都没有做单独展现。青岛啤酒2022年财报显示,当年实现总营收321.7亿元,营业成本203.1亿元,其中来自啤酒的营收316.9亿元,营业成本200.3亿元。

按照差值推算,来自TSINGTAO1903酒吧及矿泉水等其他业务的收入是4.74亿元,营业成本2.79亿元,利润可以达到1.94亿元,41.08%的毛利率甚至略高于同期啤酒产品36.78%的毛利率,但因总量极少,对青岛啤酒当期利润的贡献仅为5%。

来源:青岛啤酒2022年年报

除了尝试多元化,作为国内啤酒行业第一个参加海外展会并成立出口公司的企业,拓展国际市场也是青岛啤酒可以找到的避免内卷的方式。按照官方的介绍,青岛啤酒远销100多个国家和地区,年出口量一度占到了中国啤酒出口量的40%以上。

然而,根据前瞻产业研究院的统计发现,2016-2022年,我国啤酒进出口之间的均价差距正在不断扩大,2016年进出口价格差是368.46美元/吨,2022年已经拉大到666.28美元/吨。

之所以差价不断扩大,是因为其中进口啤酒的均价在一路攀升,而出口基本维持不变。相比起来,我国出口的产品也都以中低端啤酒为主,青岛啤酒作为其中的主力军,自然也不会例外。

根据2022年报数据显示,青岛啤酒山东地区销售收入达到213.6亿元,在扣除了分部间抵消后,占到了青岛啤酒总营收的67.4%,不但毛利率和营收增幅都高于同期整体水平,相比2021年66.5%的比例,再度提高。

这也意味着在当年青岛啤酒售出的807.2 万千升啤酒中,有超过540万千升都在山东地区消化了,这或许也是青岛啤酒冲击高端屡屡受挫的原因,毕竟仅靠山东一地的购买力难以撑起一个志在走向世界的消费品牌。

青岛啤酒也意识到了这一点,近年来积极打造“城市啤酒节IP”,每年将“青岛啤酒节”输出到全国50余座城市。

来源:罐头图库

与此同时,在音乐营销、体育营销方面也是不遗余力,赞助草莓音乐节、CBA联赛、北京冬奥会等各类活动增加曝光度,今年3月还成为了韩国K联赛水原三星的赞助商。根据半年报的数据,今年上半年青岛啤酒营销推广费用支出7.7亿元,相比去年同期增幅超过了70%。

但此次舆情的持续发酵,或将对青岛啤酒在国内外的拓展都产生一定影响。对于此,酒业资深人士、武汉京魁科技董事长肖竹青认为,“青岛啤酒应该‘壮士断腕’,马上将涉事啤酒分厂停产,将涉及食品安全风险的该分厂在售啤酒马上召回或就地销毁!”并且“亡羊补牢迅速完善食品安全的全流程管控,防范类似食品安全再次发生!”

青岛啤酒在发力高端、多元化布局之前,或许应该加强全流程管控并维护好自身形象,才能保证往后花的每一分钱,是花到了“刀刃”上。

本站非盈利性质,与其它任何公司或商标无任何形式关联或合作。文章来源于互联网,收录在此只因其美好,如有冒犯,请联系我们立删QQ: 83115484

本文链接:http://www.juejinsiwei.com/post/3226.html

最新文章

-

通货膨胀的后果-通货膨胀的后果简答题

2024-03-07 -

审计师报名时间-审计师报名时间2022年

2024-03-07 -

冲正是什么意思-交易类型冲正是什么意思

2024-03-07 -

公司的战略-公司的战略定位怎么写

2024-03-07 -

城建税税率-城建税税率是多少

2024-03-07 -

代销-代销理财和自营理财有什么区别

2024-03-07 -

会计从业资格证考试-全国会计从业资格考试

2024-03-07 -

购买债券-购买债券属于投资吗

2024-03-07

热门文章

-

工商通联支付怎么关闭服务-通联支付如何取消

2023-10-28 -

工商银行惠享服务是什么费用-工行惠平

2023-11-01 -

工商银行员工服务岗怎么样-工商银行客户服务岗位是什么

2023-10-26 -

工商银行电话怎么人工服务-工商银行电话人工服务24小时客服

2023-12-21 -

工商卡短信服务费怎么取消-工商银行怎么取消银行卡的短信通知服务费

2023-10-31 -

工商银行委托代扣扣费服务怎么关-工商卡怎么关闭委托代扣

2023-12-13 -

敞口头寸-短边法计算总敞口头寸

2023-11-06 -

马斯克又成“众矢之的”:白宫批判、X大客户跑了、还有人威胁换车……

2023-11-18