有企业日赚上亿、有企业亏损数十亿!动力电池企业三季报喜忧参半:“活下来、赚到钱”成关键

xinfeng335

xinfeng335- 热门资讯

- 2023-11-02

- 33

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者 董天意 每经实习记者 苗诗雨 每经编辑 孙磊

随着A股上市公司第三季度业绩报的陆续出炉,备受关注的动力电池企业营收、净利润业绩也悉数亮相。

《每日经济新闻》记者在梳理中发现,前三季度多家动力电池企业增速存在放缓趋势。综合来看,虽有宁德时代前三季度净利润超百亿元的喜报,但也不乏杉杉股份前三季度净利同比下滑、孚能科技前三季度亏损数十亿元的状况。

在业绩显著分化的背后,是动力电池竞争日渐激烈,甚至产能出现明显过剩的表现。一家动力电池企业内部人士向记者表示:“现在动力电池企业很多机会是传统欧美OEM给到的,他们急于电动化快速转型,但是再过2~3年,国内动力电池厂商日子可能会更难,因为像宝马、奔驰等主机厂已经在自建厂买设备,搭建电池产线了。”

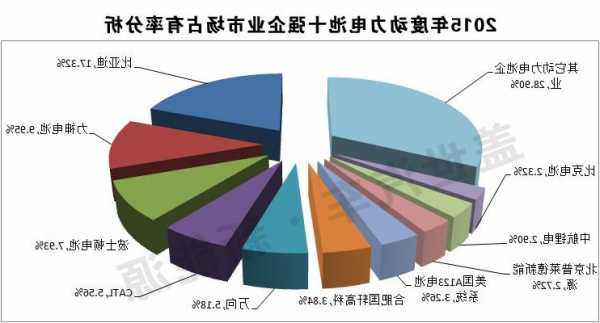

根据韩国市场研究机构SNE Research数据,截至2023年上半年,动力电池全球前十榜单席位已基本确立,中国动力电池第一梯队格局基本显现,包括宁德时代、比亚迪、国轩高科等企业。这就意味着,在当下诸多赛手涌入的情况下,第二梯队动力电池企业进军TOP10的争夺赛已然打响。

鑫椤锂电行业高级分析师张金惠接受记者访时表示,目前动力电池企业出货量、营收、净利润等格局已经逐步稳定,淘汰赛的大幕已然拉开。“接下来动力电池行业将有一轮洗牌,比拼的是谁能活下来且盈利,迎来真正的‘剩者为王’考验。”张金惠说。

宁德时代、比亚迪前三季度净利润突破百亿

随着“蔚小理”等新能源汽车企业的快速发展,中国动力电池产业迎来爆发式增长。中国汽车动力电池产业创新联盟发布数据显示,1~9月,我国动力和储能电池合计累计产量为533.7GWh,产量累计同比增长44.9%。其中,动力电池产量占比约92.1%。

快速增长的出货量,让不少动力电池头部玩家三季报取得亮眼成绩。***息显示,A股上市公司动力电池板块中,前三季度净利润TOP3企业分别为宁德时代、比亚迪及亿纬锂能(***)。其中,宁德时代、比亚迪以前三季度净利润突破百亿元的成绩遥遥领先,紧随其后的亿纬锂能前三季度净利润仅为34.24亿元,净利润TOP3出现明显断层。

根据公开数据,2023年1~8月,宁德时代继续稳居全球动力电池市占率第一。三季度宁德时代出货量近100Gwh,预计动力、储能出货量分别约80GWh、20GWh。2023年前三季度比亚迪动力电池及储能电池累计装机全球总量达到了100.9GWh,超越了LG新能源。

虽然除了上述三家企业,另有天能股份、欣旺达、国轩高科、天赐材料、孚能科技等企业前三季度营收突破百亿元,但净利润方面,动力电池企业则表现出较大差距。例如杉杉股份、欣旺达前三季度净利润分别为12.02亿元、8.03亿元,孚能科技则出现净亏损15.63亿元的情况。

不仅如此,记者调查过程中还发现,2023年前三季度,多家动力电池企业营收或净利润,同比出现下滑。比如,杉杉股份2023年前三季度营收同比减少7.14%,净利润同比减少45.58%;天赐材料净利润同比下降59.83%;孚能科技则因亏损数十亿元,净利润同比下降462.52%。

就业绩下滑原因,天赐材料在答投资者问时表示,受行业上游材料的价格波动、同业竞争加剧及叠加下游需求不及预期等因素影响,电解液市场价格持续调整,公司相关业务板块盈利受到一定影响。

据上海钢联、生意社等多方数据显示,自2022年11月电池级碳酸锂价格涨至60万元/吨高点后,进入2023年其价格便震荡下行,来到20万元/吨左右。截至11月1日,上海钢联统计,当日电池级碳酸锂下跌1000元/吨,均价来到17.10万元/吨。随着原材料价格的下行,动力电池产业链价格也大幅下滑。

“我们经常说,目前中国动力电池真正赚钱的企业只有头部的3、4家,在动力电池单个GW投入都要上亿成本的前提下,净利润只有几亿元可以说‘小打小闹’。”一位动力电池业内人士向记者表示,动力电池比拼到最后,很大程度上看的是搭载电池车辆的销售表现,目前热门车型搭载的基本是宁德时代或者比亚迪的电池,这也在一定程度上决定了两家企业出货量、盈利会处在较好区间。

“剩者为王”时代梯队之争加剧

值得注意的是,在多家净利润同比下滑的动力电池企业业绩报中,产能过剩、同业竞争加剧等字眼十分常见。EVTank发布《中国锂离子电池行业发展***(2023)》中数据显示,截至2023年6月底,全球46家动力(储能)电池企业的实际产能已达到2383.6GWh,其中78.8%的产能来自中国。

而根据中国汽车动力电池产业创新联盟的数据,9月我国动力和储能电池合计产量为77.4GWh,其中动力电池产量占比约为90.3%,计算约为69.9GWh,同期动力电池装车量仅为36.4GWh,仅为动力电池产量的一半多,动力电池产能过剩情况已经显现。

张金惠向记者表示,从今年三季度动力电池企业的业绩情况来看,已然开始洗牌。“根据目前出货量与盈利情况来看,未来3~5年之内,动力电池全球前十的企业可能会陆续稳定,现在企业要做的是思考在这轮淘汰赛中如何挺过这五年。”张金惠认为,当下动力电池企业的重点应当在“如何活下来并且赚到钱”。

事实上,随着动力电池竞争逐渐白热化,各家动力电池企业也试图在海外谋求更大的增量市场。诸如,蜂巢能源斩获宝马欧洲地区订单;国轩高科在美国市场投资建厂;亿纬锂能在北美成立合资公司……

但放眼目前全球电动化进程,行业内有关是否重心应转向海外市场的探讨声愈演愈烈。

前述动力电池企业内部人士向记者表示,前三季度业绩表现已经有分化态势,这与动力电池市场需求有所下行相关,当前判断未来市场需求可能将以海外为主。“现在海外的电池需求量还是很大的,因为大部分传统车企还没完全电动化转型,同时海外市场电动车的渗透率在10%左右,而中国已经是30%了,换言之,目前来看海外市场是比较大的增量。”该内部人士说。

记者留意到,海外建厂一直是动力电池企业的路径之一。早在2022年远景动力就在美国投资建设年产30GWh项目。但据多方消息来看,动力电池企业对海外市场的开拓并不容易,例如北美建厂会受限一些法案法规;欧洲建厂审批流程较长,环保要求较高等。

但另有观点认为,动力电池未来3~5年的重点赛道仍在中国市场。

张金惠接受记者访时表示,从目前全球的电动化格局来看,中国新能源及动力电池的发展速度是弯道超车的,海外以欧美为代表的地区虽然概念提出时间较,但目前动力电池产品的市场占有率并不高,未来特斯拉电池产品量产的效果也有待考量。

“仅从目前新能源汽车、新势力造车的更新迭代速度来看,未来3~5年内海外市场可能难以有较大的水花,国内市场和新车型的出台将是动力电池角逐的一大重点。”张金惠认为。

事实上,记者关注到,近年以来,面对更加激烈的市场竞争,各家动力电池融资、上市步伐也显著加快。除了此前2022年递交上市申请的蜂巢能源、瑞浦兰钧外,2023年作为新晋黑马的海辰储能在年内7月完成C轮融资后开启A股IPO上市辅导;欣旺达则是分拆控股子公司欣旺达动力赴深交所创业板上市,在年内7月欣旺达发布公告后,10月15日欣旺达动力正式启动IPO进程。

记者多方了解到,多家动力电池加速冲刺IPO的同时,是全球动力电池紧俏前十席位的争夺。前述动力电池业内人士向记者表示,按照目前出货量、营业情况、抗风险能力等综合指标,目前国内宁德时代、比亚迪、亿纬锂能等6家企业已跻身全球前十。根据韩国研究机构SNE Research数据,在2023年上半年的动力电池全球前十榜单中,宁德时代、比亚迪、国轩高科、欣旺达、亿纬锂能、中创新航出现其中。

可以预见的是,在余下动力电池新晋赛手或现有企业中,跻身TOP10并非易事。海通国际证券在近期发布文章中也写道:“目前,中国动力电池产业仍面临低端产能过剩、国际竞争激烈以及矿产供应不足等问题,因此,我们认为供应链控制能力较强以及具备大规模量产能力的动力电池企业将占据竞争优势。”

本站非盈利性质,与其它任何公司或商标无任何形式关联或合作。文章来源于互联网,收录在此只因其美好,如有冒犯,请联系我们立删QQ: 83115484

本文链接:http://www.juejinsiwei.com/post/3176.html

最新文章

-

通货膨胀的后果-通货膨胀的后果简答题

2024-03-07 -

审计师报名时间-审计师报名时间2022年

2024-03-07 -

冲正是什么意思-交易类型冲正是什么意思

2024-03-07 -

公司的战略-公司的战略定位怎么写

2024-03-07 -

城建税税率-城建税税率是多少

2024-03-07 -

代销-代销理财和自营理财有什么区别

2024-03-07 -

会计从业资格证考试-全国会计从业资格考试

2024-03-07 -

购买债券-购买债券属于投资吗

2024-03-07

热门文章

-

工商通联支付怎么关闭服务-通联支付如何取消

2023-10-28 -

工商银行惠享服务是什么费用-工行惠平

2023-11-01 -

工商银行员工服务岗怎么样-工商银行客户服务岗位是什么

2023-10-26 -

工商银行电话怎么人工服务-工商银行电话人工服务24小时客服

2023-12-21 -

工商卡短信服务费怎么取消-工商银行怎么取消银行卡的短信通知服务费

2023-10-31 -

工商银行委托代扣扣费服务怎么关-工商卡怎么关闭委托代扣

2023-12-13 -

敞口头寸-短边法计算总敞口头寸

2023-11-06 -

马斯克又成“众矢之的”:白宫批判、X大客户跑了、还有人威胁换车……

2023-11-18